あなたがFIREをするために

投資で何を買えばいいのか?

以前のブログでは、

米国インデックス投資S&P500の一択

と説明しましたが、

もっと細かくリスクやリターンを

調整できる方法がありました!

高橋ダンさんの

『世界のお金持ちが実践するお金の増やし方』

を参考にご紹介します。

以前ご紹介したものが初級編であれば、

今回の投資の方法は、中級者向けのものです。

お金持ちがおこなっている投資方法を

一緒に勉強してみましょう!

目次

・支出管理からはじめる!

先ずは、おさらいとして

投資を始める前に、

支出管理をおこないましょう!

生きていくのにどうしても

必要な固定費として・・・

家賃、生活費、教育費があります。

極論すると、住宅ローンは無い方がいい。

もっと極論をすれば、家賃はより安い方がいい。

持ち家ではなく、必要最低限の間取りと広さの

賃貸がbestだと考えます。

教育費も際限なくかけるのではなく

これぐらいと決めておく。

子供の塾のお金や、ご自身の副業の費用も

月々いくらと計画した方が絶対にいいです!

ご使用のクレカの引落は、

毎回必ずチェックしましょう!

いま必要のないものを放置して

必要のないお金を毎月支払っていませんか?

無駄はカットする。

支出を毎回チェック出来ないで

お金持ちには、

絶対になれません!

毎月ではなく毎日チェックする!

家賃、生活費、教育費以外のお金を

出来るだけ投資に回すためにも

無駄なものは、この際排除しましょう!

そうすれば、必ず投資の資金は

少しづつでも確保できるはずです!

・長期と短期の投資割合

以前は、『短期は危ないから近づかないで!』

と説明してきましたが、それは何故か?

初心者では、一発勝負みたいなギャンブルを

してしまう恐れがあったからです。

先ずは、落ち着いて

長期一択ではじめることを

初心者の方におすすめしていました。

では、より具体的に

長期と短期の割合としては、

長期:7〜9割

短期:3〜1割

長期9割で短期1割でも悪くはないのですが、

リスクをもっと取れるのであれば、

長期7割で短期3割がいい配分と考えます。

長期一択のS&P500だけでは、

実は大変リスクがありました。

長期スパンの100年期間で見ると

右肩上がりなのは間違いありません。

第二次世界大戦や金融恐慌、

湾岸戦争を経験しても右肩上がりでしたが、

でも、ちょうど今、

私たちが欲しい 10年スパンで見たら

パフォーマンスが悪い時もあります。

だからそのリスクをほかで

リカバリーできた方がいいという考えです。

あなたが、30〜40年待てるのであれば、

S&P500一択は、無敵かもしれません。

でも、リスクヘッジは必要と考えます。

・長期投資を細分化

長期投資には、

株式投資、社債、不動産とあります。

社債とは企業の借金のことです。

企業が社債を発行して資金調達をするものです。

株は資金を貰って利益が出たら配当する。

景気がいい時はパフォーマンスが上がります。

社債に比べて、ハイリスクハイリターンが

株式投資です。

長期投資には、国債もあります。

最もローリスクなものです。

長期投資には、

金、銀、プラチナ貴金属と仮想通貨のような

コモディティと呼ばれるものもあります。

不況の時に株や国債が下がっても

影響を受けにくいものです。

仮想通貨は国や会社に依存しないもう一つの

投資対象として注目されています。

これは投資における保険と考えられます。

中でも金は歴史のある投資対象です。

以上の長期投資を以下の割合で

分散します。

株・社債・不動産 4〜6割

国債・現金 1〜3割

コモディティ 2〜4割

株式6割

国債2割

コモディティ2割

とか

防御的にするなら

株式4割

国債3割

コモディティ3割

みたいに配分を考えればいいでしょう!

サッカーで例えれば

FWは株式、社債、不動産

MFは国債、現金

DFはコモディティ

S&P500一択では攻めのみになり

不安定な配置でした。

・長期投資のインデックス投資とETFの違い

おすすめはETFです。

ETFはインデックス投資より後に出来ました。

上場投資信託

ETFはいつでも売買が出来ます。

インデックス投資信託は、

投資信託の証券会社でしか

売買されていません。

証券会社にお願いして

1日の終わりに売買が成立します。

ETFはいつでも上場している

株のように売買ができます。

流動性の高さがあります。

ETFのもっともなメリットは、

コストが低い。

インデックス投資は信託報酬として

手数料がかかります。

少しでも手数料を低く抑えたいのであれば、

ETFです。

では何故インデックス投資信託を

すすめていたのか?

それは、初心者には楽だからです。

定額で積み立てて

配当を再投資に回すことを

自動でやってくれるのが

インデックス投資信託です。

だから手数料が

ETFよりかかるのです。

ETFは配当を再投資に回すのは

自分で行います。

しかも定額では買えません。

自分の投資を人に任せない!

ETFのポイントは、

出来高と純資産総額です。

どれくらい取引が行われて

どれだけお金が集まっているか?

X(旧Twitter)のアカウントをフォローする時に

どのくらいツイートがあって

どのくらいフォローワーがいるか?

をみて判断するのと同じです。

出来高と純資産が少ないと

いきなり終わってしまうかもしれないし

誰かがいきない大量に買って値段が上がって

しまうかもしれません。

たくさん参加しているところが安心ですよね。

手間をかけられるなら、

インデックス投資より

ETFをおすすめします。

投資は一度買って寝かしておいて

いいものではありません。

毎月、自分のポートフォリオの

メンテナンスを行わなければならないのです。

だから、自分の支出管理が出来ていない人は

論外なのです!

家賃、生活費と教育費をちゃんと

コントロールできてそれ以外のお金を

毎月投資に回せて、

投資を細かく

リスクヘッジ出来る人、

お金持ちになれる投資家とはそういう人なのです。

細かく分配のパーセントをいじれる人

そういう人だからETFはお得です。

・株式投資、国債、コモディティ

株式投資も国債もコモディティも

一種類づつ投資すればいいわけ

ではありません。

株式も先進国と途上国があります。

どっちにも分散させる

しかも、

ドル建、円建、ユーロ建も分ける

エリアだけではなく、

どの通貨で運用するのかも

考える必要があります。

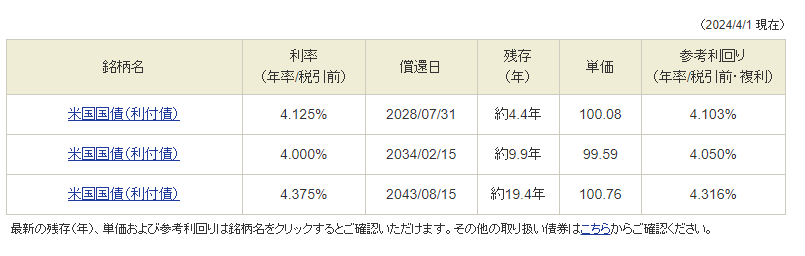

国債は米国債ですが、

短期、中期、長期に分散させます。

長期の方がリターンはいいが下ろせなません。

コモディティは

金・銀・プラチナ・ビットコイン

に分けます。

それだけ分けておいた方が

価格の上がり、下がりの変動が少なくなります。

なぜか?

リスクを分担しておいた方が

価格が落ちるものと上がるもので

凸凹になりますが、最終的には

緩やかに上がっていきます。

お金持ちに急いでなろうとすると

必ず貧乏になります。

お金持ちにはゆっくりなる。

つまり、非常に防御的な考え

が必要だったのです!

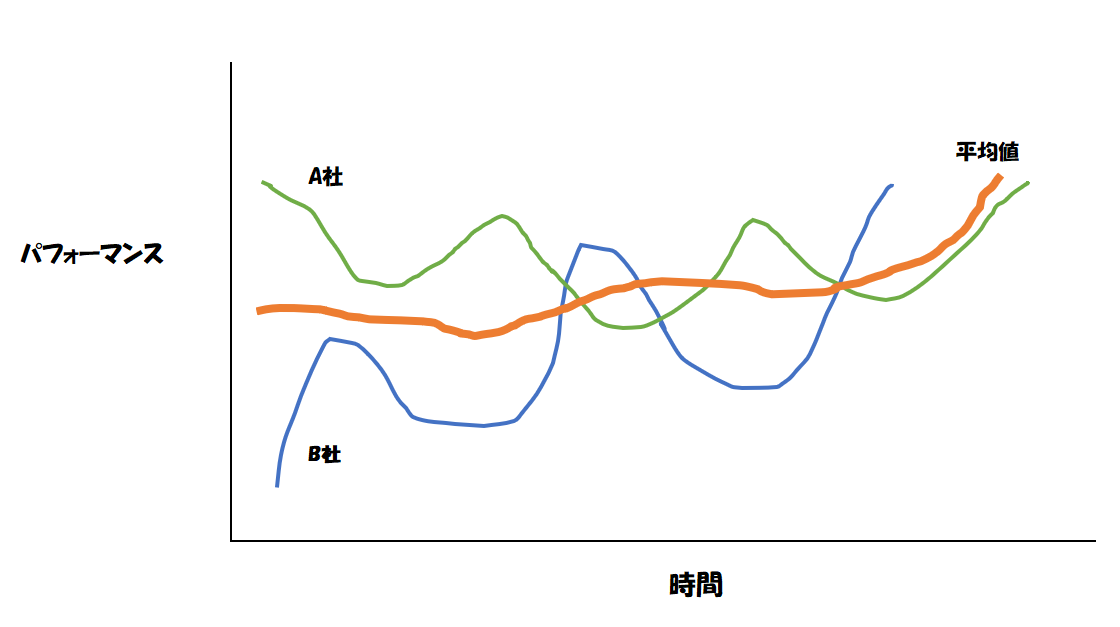

リスクを分散させると

パフォーマンスは同じでも

リスクを少なくして上がっていく方が

素晴らしいと考えられています。

大失敗する可能性を下げるということ。

だからS&P500一択では雑だったのです。

ただ非常に面倒くさいです。

そうなんです。

お金持ちがちゃんとやる投資は

本当に面倒くさいのです。

サッカーの監督みたいなことを

やっていたのです。

リターンを上げる戦略

それはローテーション戦略です。

毎月それぞれのパフォーマンスを見て

褒美を与える。

パフォーマンスの高いところを

毎月末に買い増しする。

低いところを売るのではなく

毎月利益を再配分するところを

自分で決めます。

経済ニュースは毎日チェックします。

ブルームバーグや日経、

ウォール・ストリートジャーナルなど

全部読まなくても見出しだけでもいいのです。

大手の英語の経済新聞をみる。

主役は米国です。

米国株や米国債が中心です。

毎日決まった時間にチェックするのです。

英語が読めなくても、

Google翻訳があります。

Google Chromeの拡張機能で

Google翻訳を設定します。

Chrome webストアから入って

設定すれば

英字新聞も簡単に翻訳して

読むことができます。

できれば、8紙見てください。

非常に厳しいですね。

そして、更に

月末に買い増しするスケジュールを

アプリや手帳に入れておきます。

利益がいいところを買い増します。

するとどうなったか?

買い足す配分を同じにしていた時よりも、

利益が出ているところを

買い増しした時の方が

圧倒的にパフォーマンスが

良くなっていました。

ETFを中心に徹底分散して

長期配分

ローテーション戦略で

毎月いいところを

さらに買い増す。

毎日経済新聞で

株や国債やコモディティのデータを

チェックしてからニュースを見る。

数値の変動をチェックしてから

ニュース記事を読む。

データに顕著な上がり下がりがない時の

記事は大したことありません。

何故なら株価が動かないということは、

投資家が気にしていないと考えられます。

国債やコモディティも同じです。

何処かの国でデフォルトを起こしても

関連のコモディティの数値に

変化があるか、ないかを

先にチェックしてから記事を読むのです。

マーケットの値動きで判断出来ます。

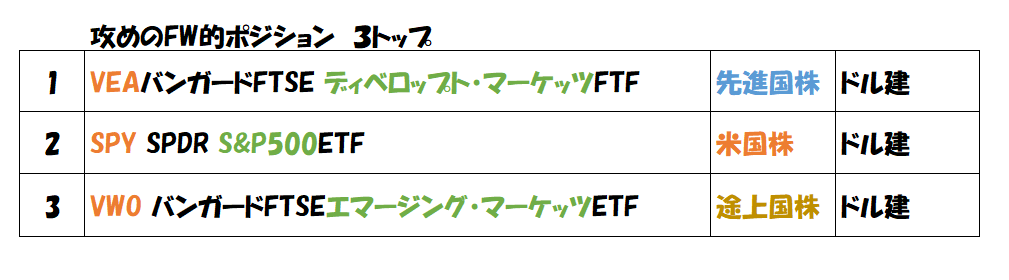

・株式投資は何を買えばいいのか?

出来高と純資産額が

ベスト10入りしている

以下をおすすめします。

ドル建の先進国・米国・途上国の

3トップで攻めのFW的

ポジションです。

香港株は、

中国の経済と連動しています。

日本、中国、ユーロの株を

円、香港ドル、ユーロ建

で設定すれば、

リスクを分散させて

相当強いFWができました。

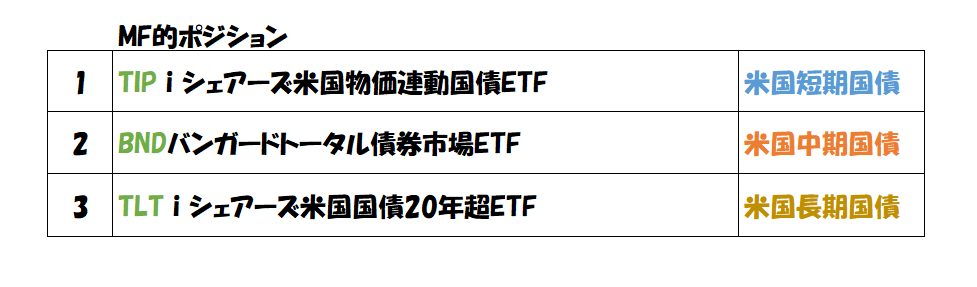

・MFの国債

ローリスクでリターンもそこそこ

MF的なポジションの国債

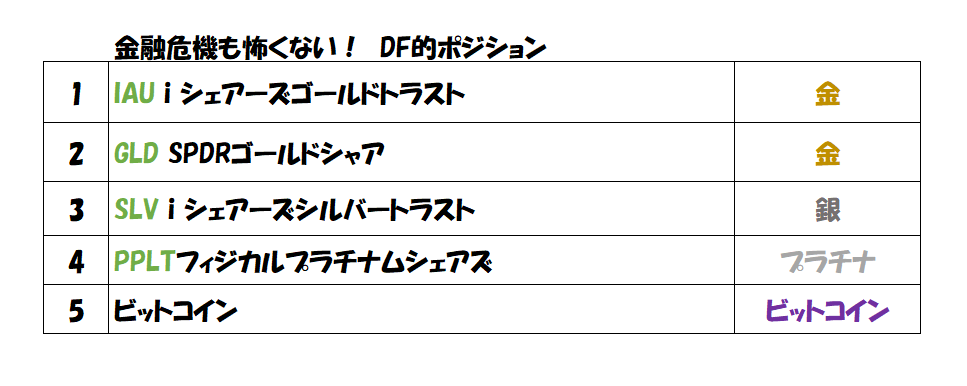

・DFのコモディティ

金融危機が訪れた時に役にたつ

金・銀・プラチナに

リベロでビットコイン

割合は、

金15%

銀・プラチナ・ビットコインを各5%

やはり金をメインにしました。

どうでしょうか?

かなり豪華なフォーメーションが出来ました。

毎月末には利益のあるところに買い増し

という報酬をつける。

防御的にゆっくりお金持ちになる。

リスクを減らして

パフォーマンスを上げることができる。

それが長期投資です。

・短期投資もある。

運用は、

数日から数ヶ月

ホールドする考えであって

決してデイトレードではない。

個別銘柄よりもETF

個別銘柄はニュースで株価が左右される

又、大型の機関投資家が介入することで

株価に影響します。

順張りという戦略をします。

順張りと逆張りがあります。

順張りは上がったら買う、下がったら売る。

素直な買い方ですが、

結構難しいと言われています。

気持ち的にドライにならないといけません。

・まとめ

投資をめんどくさいと考えたら

いつまでも投資はわからりません。

長期投資はサッカークラブを作る監督です。

短期投資はブレイク芸人青田買いです。

お金持ちはどのくらいの資産を

持っている人の事か?

お金持ちの定義としては、

資産が1億円以上ある人のことをいいます。

お金持ちのほとんどが

1億から5億の資産をもっています。

5億以上は世界でもほんの一握りです。

大金持ちは5億以上の

資産を持っている人のことです。

お金持ちはほとんど投資をしています。

そうです。

投資をやっている人がお金持ちになっています。

だからやるしかないでしょう!

今もらっている給料をアップさせようとか

今やっている商売を繁盛させようとする事も

大事ですが、このスポーツのルールを理解して

少しでも早く参加することが

本当に大事だったのです。

この日本では特に急いで参加しないと

ダメです。

なんでか?

対GDP債務

GDPとは国内総生産です。

日本人全員で稼いだお金

に対してどのくらいの借金があるのか?

経済規模によって金額の大小では

判断できませんが、

借金500万と聞いても年収が1億であれば

そんなに心配しませんが、年収300万であれば

大変だと思いませんか?

日本は世界195ヵ国中の中で

最も危険な状態です。

GDP自体日本は大きいのですが、

一人当たりGDP収入を

国民全体の人数で割った額で

豊かさを表します。

かつてはアメリカに次ぐ順位でしたが

現在はニュージーランドよりも

低くなっています。

順位でいうと29位ぐらい

更に、

債務の50%以上を日銀がホールドしています。

かなり危ない状態です。

これが決壊すると国民に負担がきます。

円の価値が大幅に下がり、

税金がものすごく 上がる。

円で貯金していても

紙切れになってしまうかも・・・・

実質賃金は30年間横ばいで

消費税が上がっています。

物価も横ばい

国の借金は膨らんでいます。

この状況で円で貯金をしていても平気ですか?

投資を真剣に考える時がきています。

お問い合わせはこちらのフォームからお寄せください!

コメント