少し前からテレビやネットで

ちょくちょく耳にするFIRE。

私には、FIREなんて縁がない。

今の会社を早期退職をするの?

会社を辞めてしまうと

住宅ローンはどうする?

子供の教育費も払えなくなりそう。

でも、このまま朝から晩まで

嫌な上司と顔を合わせて、

退職するまで仕事を続ける、

そんな人生で終わるのは絶対にイやだ!

そんなあなた。

在宅副業で、どうすれば

FIREを目指すことが出来るのか?

私と一緒に考えてみませんか?

目次

・そもそもFIREとは何?

FIREとは、「Financial Independence, Retire Early」の略語

直訳すると「経済的自立・早期退職」となります。

経済的自立の説明の前に

世の中には2つのお金を得る方法が

あることを知ってください。

それは労働所得と資産所得です。

労働所得とは、働いて得るお金のことです。

毎月会社から貰っている給与や

事業者が事業で得たお金がこれにあたります。

労働所得の対比としてある、

資産取得とは、

お金がお金を生み出し、

働かなくても入ってくるお金のことです。

お金持ちの定義は、

生活費より資産所得が大きい人のことです。

お金のために働かなくても、

生活費を投資からの収益で十分賄える状態

にあることをいいます。

そうです。

経済的自立とは、お金に困らないのです。

会社に縛られることもなく

お金のために、生活のために

朝早くから夜遅くまで嫌な仕事をして

働かなくてもいいのです。

もし、本当に実現できたら

夢のようですよね。

自由になった時間で

お金のためではなく

生き甲斐のために

働くことができるのです。

経済的自立は、

誰しもが目指すべきゴールだったのです。

学校では、教えてくれなかった『お金を得る』について

少し考えてみましょう!

・今のあなたはどの状態ですか?

FIREがどのような状態であるかは、理解できました。

でも、『お金持ちしかFIREになれないのでしょ?』

とお考えになったのではないでしょうか。

FIREに到達するには、5段階のレベルがあります。

レベル1:その日暮らし以上の余裕がある。

今の収入で、映画を観たり、ドライブに出かけたり

生活費以外でも少しぐらいの余裕がある状態です。

レベル2:安定

生活費の6ヶ月分の貯金があり、借金がない状態

レベル3:柔軟

生活費の2年分のお金を投資に回している状態

レベル4:経済的自立

投資からの収益だけで生活ができる状態

レベル5:有り余る富がある

必要以上なお金が投資の収益から入ってくる状態

今、あなたはどのレベルでしょうか?

大丈夫です。

アメリカで30歳のわかさでFIREに到達した

グラント・サバティエさんの

著書【最速で経済的自立を実現する方法】

には、20代のころは300円ぐらいしか持って

いなかったとありました。

実家が特別裕福なわけでもなく、

又、宝くじで高額当選をしたのでもなく

『お金』の勉強を真剣に行い

5年間で1億円強を投資に回して

FIREを実現したとあります。

そうです。

人生で一番若いのは今です。

諦めずに、私と一緒に『お金』の勉強をしましょう!

・FIREへの5ステップ

今一度あなたに聞きます。

経済的自立を得たいですか?

経済的自立を得るためには

今まで何度も出てきた

投資をはじめなければいけません。

ただ、いきなり投資家にはなれません。

投資には、タネ銭が必要です。

タネ銭を集めるためには、

お金に関して少し勉強をして

順調にステップを踏んでいき

投資のための資金を確保する

必要があります。

ステップ1:貯める力をつける

増やす前にまず貯める力をつける必要があります。

貯める力それは、支出カットをすることです。

支出カットと聞いて、いやな気分になりましたか?

でも、今の生活から切り詰める必要はありません。

大きい固定費を見直せば、

今の生活の幸福度と満足度を下げずに

支出をカットすることができます。

人生において5大固定費を見直しましょう!

①通信費

携帯電話は、格安SIMで十分です。

大手キャリアから格安SIMに切り替えて

デメリットは

・キャリアメール(@ドコモとか)が使えない

・LINEのID検索が使えない

・込み入った時間帯につながりにくい

たったこれだけです。

②光熱費

通信費と同様で大手から切替ましょう

今、ネットで簡単に申込ができます。

早ければ、3週間もあれば切り替わります。

日本人は大手信奉が強すぎます。

少しでも早く切り替えることを

おすすめします。

③保険

日本の医療保険は国民皆保険です。

又、社会保険も充実しています。

民間の保険はオーバーカバーになっていると考えます。

車を運転するのに、ヘルメットを被っている状態です。

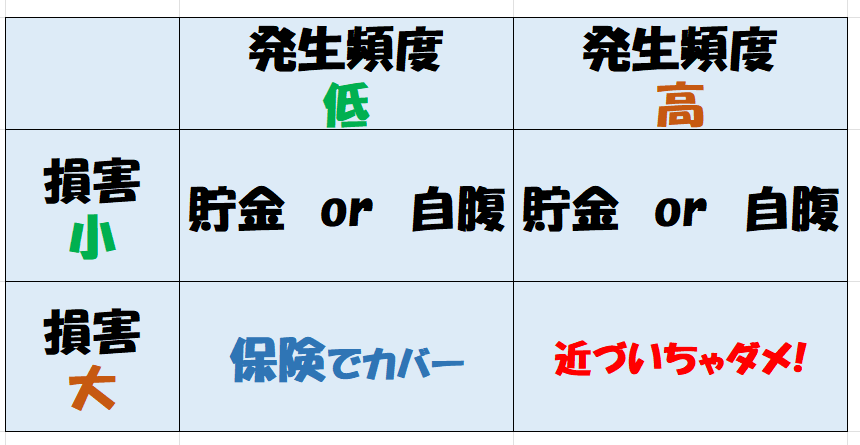

そもそも保険の役割としては、

発生頻度が低く、損害が大きなものをカバーするものです。

発生頻度が高く、損害が小さいものや

発生頻度が低く、損害が小さいものは

貯金(自腹)で対応すればいい。

発生頻度が高く、損害が大きなものは

保険もカバーできない。(近づいちゃだめ!)

どうしても保険が必要なのは

1、火災保険

2、対人・対物賠償保険

この2つです。

どちらも発生頻度は低いですが

実際発生した時に、損害もしくは賠償額が

とてつもなく大きなものになります。

保険でカバーしましょう

自動車保険の車両保険は必要ない!

だって、保険を使えば翌年の保険料が

上がるので、大抵は自腹で修理しませんか?

保険を見直すのに、専門家のところに

いくのは避けたいです。

だって、優しく案内してくれる方の給料は

その勧められた保険に加入する際の契約時に

手数料から支払われているのです。

今、ネットで情報が手に入ります。

少し保険に関しても、勉強してみてください。

④家

王道は賃貸です。

新築は買わない。

売るときにどの位で売れるのか考えてください。

新築は買ったときが一番値段が高い!

手数料やオプション費用が加算されている

家には固定資産税や修繕費がかかる

時間が経てば家はどんどん値が下がる

消耗品です。

最後に価値になるのは【土地】だけ

都心の人気の一等地ではない

価値の下がった家を売るのは

本当に大変です。

家の売買は買い手が見つからないと

決まらない。

日本はこれから人口が減っていく国です。

今景気がいいわけではないのです。

⑤車

基本自家用車は必要ない。

公共交通機関やタクシーを使いましょう

タクシーを使うのは贅沢?

いや、普段そんなに動かさない自家用車を

新車で買うほうが贅沢です。

車も家と同じです。

新車には様々な手数料が加算され

購入時が一番高い金額です。

どうしても必要な場合は、

売るときの値段を考えて、中古で十分です。

この時点で、

まずいとお考えの方がいませんか?

決して遅くはありません。

人生で今が一番若いのです。

経済的自立を得たいのですよね。

見直すなら今からでも遅くありません。

ステップ2:稼ぐ力をつける

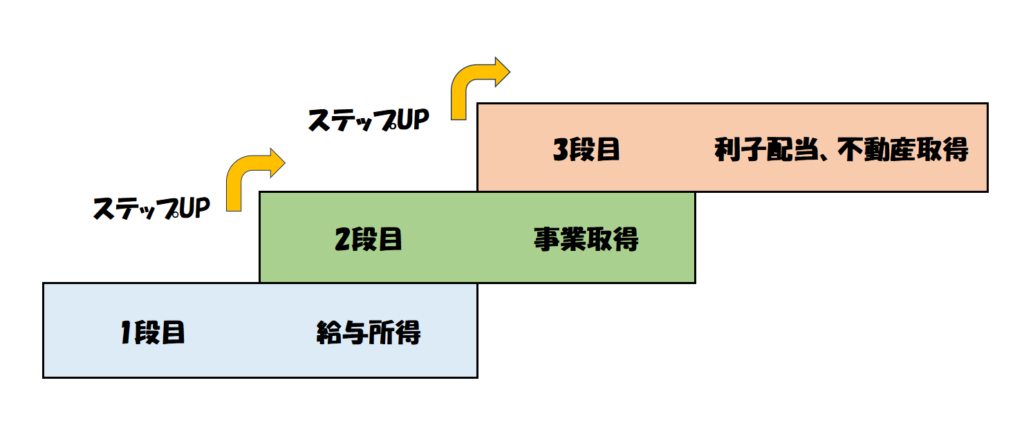

この資本主義社会には、

収入の段階が3つあります。

1段目が給与所得

2段目が事業取得

3段目に利子配当や不動産取得です。

私も、今の会社で少しでも多く

給料をもらうことだけを考えていました。

それは、まだ最初のステップだったのです。

給与所得は毎月安定して収入が得られますが、

大きなリターンは考えられません。

事業取得は、不安定ですが

その分、成功した時のリターンは

無限にあります。

優秀な人ほどこの収入のステップを理解して

副業をはじめています。

今の会社が副業を禁止していて

会社に副業がバレないか心配な方もいるでしょう。

以前その内容に関して書いた記事があります。

参考にしてください。

次に忘れてはいけないのは、

税金です。

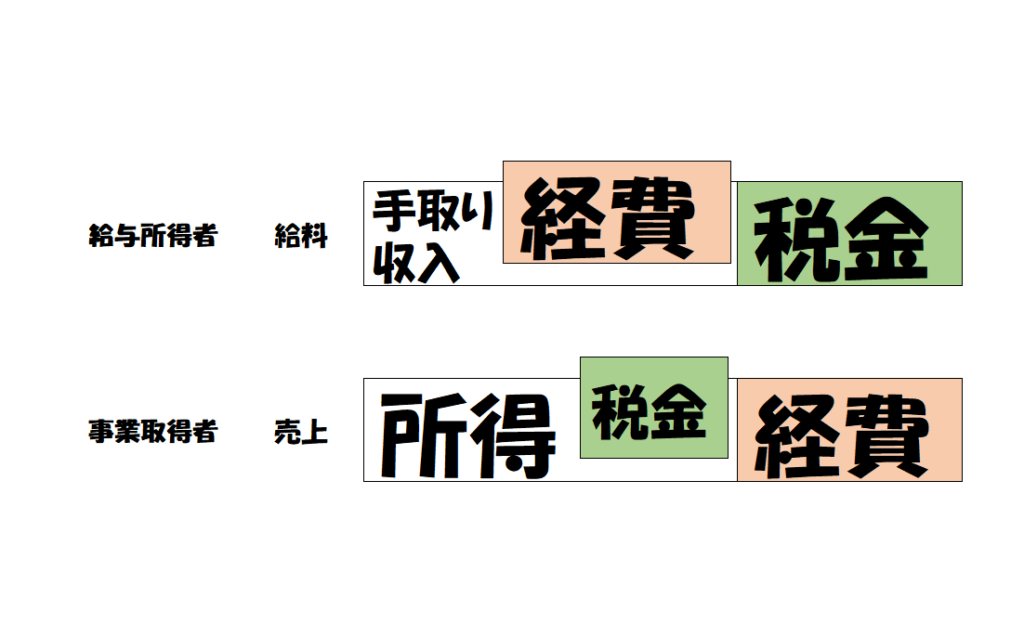

給与所得者は、源泉徴収で給料をもらう前に

税金が差し引かれています。

国は、みなさん労働者が税金を納める手間を

省くシステムを構築していました。

なので、給与所得者には税金対策をする

余地がほとんどない状況です。

唯一としては、控除です。

配偶者控除や住宅取得控除、

年末調整で行う生命保険料控除などがそうです。

いやあ~少ない…

しかも給与所得者は『経費計上』ができません。

税引きされて残った収入から必要な費用(経費)を

捻出していかないといけないのです。

事業取得者は、稼いだ金額から『経費計上』にて

経費を差引、のこった金額に対して税金がかかる。

非常にアンフェアになっているのです。

だから、事業取得者にならなければダメなのです。

事業所得者になって、いざ税金を納める手段としては

確定申告です。

確定申告について説明している過去記事をご紹介いたします。

ご参考にしてください。

お待たせしました!

いよいよ稼ぐ力についてお話します。

給与所得者が次のステップの

事業取得者になるには、

事業を行わないといけません。

事業を行うと言っても

なにを始めればいいのか?

困っていませんか?

事業を行うのは今の時代、

そんなに難しいものではないのです。

ネットを使って様々なビジネスがあります。

いま、あなたはネットビジネスを

怪しいと思われましたか?

私から何か高額なものを売りつけられると

考えましたね。(笑)

確かに今、ネット検索で、副業を探したら

『月100万円稼げる副業』とか

『ワンクリックで月50万の権利収入』など

いかにも耳障りがいい謳い文句の副業が見られます。

デジタルコンテンツが充実したこの時代

簡単に稼げるといって、高額なセミナーや

教材を売りつける詐欺まがいなものが

横行しているのも事実です。

(実は、私もかなり出費しています…泣)

初心者のあなたは、いきなり月50万なんて目指す必要はありません。

月1万円ぐらいを目標にして、

徐々に売上を上げていく副業をおすすめします。

ただ、在宅で副業を行っていくにも

仕事終わりに家で副業をおこない

疲弊して、

本業に支障がでるような【労働型(フロー型)副業】

ではなく、【ストック型副業】を考えいきましょう!

労働型(フロー型)副業とは、やれば直ぐにお金になりますが

自分が動かないと稼げない副業です。

ストック型副業は、お金を生み出すシステムをつくることです。

デメリットとしては、

直ぐにお金を稼ぐことができないと考えてください。

時間を掛けてシステムを作れば、その副業で

あなたの大事な時間を奪われることはありません。

【ストック型副業】の情報発信ビジネスについて過去記事を書いています。

参考にしてください。

ストック型副業で

事業所得を得ることを理解した人が

この稼ぐ力の門を開けて

FIREに向けて前に進むことができるのです。

給与所得をもらっている間に

デジタルコンテンツを使って

ストック型副業を作りはじめるところから

勝負が始まります。

そのストック型副業で大きく成功を収めれば

いよいよ、給与所得の会社から飛び出すことができるのです!

ステップ3:増やす力をつける

ステップ1で支出カットをして

ステップ2の稼ぐ力の門をこじ開けて

投資へのタネ銭の準備が出来ました。

いよいよ経済的自立に向けて

増やす力をつけていきましょう!

事業で稼いだ資金を

投資に回す前の準備として、

①生活防衛資金の確保を行います。

まだ会社員であれば、年間の生活費の3ヶ月分。

給与所得を卒後して、事業主になっているなら

年間生活費の1年分を

投資資金とは別のものとして、

銀行に貯金しておきましょう!

この資金は、投資に回さず、

防衛資金として必ず確保してください。

②投資利回りについて勉強しましょう。

利回りの相場は、年平均5~7%です。

なぜ、利回りの勉強が必要なのか?

それは、あなたが騙されないためです!

ステップ4:守る力をつける

事業を成功させ、

資金をどの投資に回せばいいのか?

あなたは様々な情報を集めることでしょう。

その際に、次のような儲け話を

友人から勧められます。

信頼している友人からの話しです。

あなたは、どうしますか?

『年30%の投資商品があり、限定した方だけに案内しています。

私に資金を預ければ、代わりにこの投資をおこない

毎月配当金をあなたに振込をします。

1000万円を資金として振り込んで頂けたら

年間300万円を月割りにして、

25万円が毎月口座に振り込まれます。

3年と4か月で出資金を回収して、その後は

ずーっと、お金を生み出すマシーンとなり

あなたに富をもたらし続けます。』

めちゃめちゃいい話しですね。

いや待ってください!

この投資話しは、

100年前にポンジという詐欺師が考え

令和になった今も横行している

ポンジ・スキーム

という詐欺話です。

このポンジ・スキームは、中々取り締まれない

巧妙な手口の詐欺です!

毎月の配当金が、3か月から6か月の間は

振り込まれてきます。

あなたは信用して、友人に設け話があることを

話してしまいます。。

その友人も、あなたなら信用できると考え

この設け話に乗り、資金を預けてしまいます。

そうして、その詐欺師は次々にお金を集めて

ある日突然、連絡が取れなくなり

あなたの前から消えていなくなります。

そうです。

だまされたのです。

数か月配当金として振り込まれたのは

あなたが最初に預けたお金から少しづつ切り崩し

あなたを信用させ、次々に友人を紹介させて

ある程度お金が集まれば、

音信不通になり、あなたの大事なお金と

友人の信用を奪い持ち去ってしまうのです。

怖いですね。

なぜ捕まりにくいのか?

振込が続いている間は、

悪事を働いていると立証出来ません。

又、音信不通になって

運よくその人間を捕まえても

『預かったお金は、全て投資に使い

失敗をしてしまい、もう手元に残っていない。』

と開き直られた挙句に、殺し文句として

『投資は、損失を出すリスクがあるもの、

リスクがあるのは分かっていたはずだ。』

といわれ、詐欺だと立証するのが難しいと言われています。

テレビのワイドショーで芸能人が

これに似た話しで騙され一時話題になっていましたよね。

このポンジ・スキームにあったと分かったら

『全額返済しろ!!!!』と大騒ぎしてください。

この詐欺は、何も知らない人をどれだけ集められるか?

が肝になっているので、大騒ぎされたらいち早く

その騒いでいる人を剝がしにかかります。

友人からこのような儲け話しを聞いても

投資の利回りの知識があれば、

最初の段階で回避することができます。

この詐欺師は、投資を知らないだませる人を探しているので

年利30%の段階で、切り返すことができれば

勝手にいなくなります。

ポンジ・スキーム以外にも

未公開株などの初心者が騙される

儲け話を聞いた時には、

疑うことができる知識を

つけておくことが、

守る力になります。

ステップ5:使う力をつける

投資をするなら、インデックス投資をオススメします。

アメリカのインデックス投資でS&P500がいいと言われています。

米国株の長期投資について記事を書きました。

参考にしてください。

そのインデックス投資を始める際に

窓口には絶対にいかないでください!

証券会社や銀行の窓口にいけば、

親切丁寧に商品を説明して案内をしてくれます。

でも、よく考えてください。

その窓口のスタッフは、

どこから給料が出ているのでしょうか?

そうです。

支出カットをした時の保険と同じで、

証券会社や銀行の手数料が乗った

商品を勧められます。

今、手数料が安いネットで証券口座を

開設することができます。

インデックス投資で年利5~7%のうち

4%を取り崩して、『収穫』をしましょう!

年利5%~7%で運用していれば、

4%を取り崩しても資産は増え続けます。

これが4%ルールです。

この4%で年間の生活費を

まかなうことができれば、

あなたはFIREを達成できました!

おめでとうございます!

では、いくら投資に回せばいいのか?

投資の目標金額は、

年間の生活費の25倍と言われています。

あなたの年間の生活費が400万円であれば

1億円です。

投資には必ず上がり、下がりがあるので

投資に慣れるまでは、

毎月定額で買い続ける方法(ドルコスト平均法)

で投資をはじめて、

投資で下がっても一喜一憂せずに

冷静に長期投資を運用することを理解できたら

いち早く投入できる資金を投資に回していきましょう!

なぜ、投資への資金を多くする必要があるのか、

それは、複利があるからです。

アインシュタインが言っています。

『複利は、人類最大の発明です。』

複利を活かすには、時間をかけるのが

最も有効ですが、

元本を増やせば、その分複利で資金が増額していく

スピードが上がっていきます。

ケース1)元本100万円の5%

:5万円の内、4万円を収穫して残り101万円を運用

ケース2)元本2000万円の5%

:100万円の内、80万円を収穫して残り2020万円を運用

ケース3)元本5000万円の5%

:250万円の内、200万円を収穫して残り5050万円を運用

投資だけで生活費を賄うことが

できる状態、

経済的自立を実現する日が

どんどん早くなってきます。

長期投資の利点を活かすためにも、

投資資金をどんどん増やしていきましょう!

・FIRE+不労所得の副業が最強!

インデックス投資に1億円を投資して

4%ルールから年間400万円の収穫では

正直少ないと考えます。

投資金額が5億円で年間2000万円です。

この収穫金額であれば、

月に160万円の生活費を確保でき

世間でいう、超富裕層になれます。

5億円を事業で稼ぐのは、

並大抵ではありません。

でもあなたは、ストック型副業で

マネーマシーンの作り方を既に知っています。

SNS、ブログ、せどり物販などを

複業して不労所得化させるのです。

そうすれば、

FIRE+不労所得を得ることができます。

・まとめ

FIREを達成したら、

時間を自由に使うことができます。

バックパッカーになって

世界を旅してみたり、

家族のために、時間を使ってみたり

少し好きなことをやってみたら

あなたは、必ずまた働きたくなるでしょう。

ただ、その時はもうお金のために働くのではなく

自分の好きなことのために

好きな時に働くことができます。

お金は無限に稼げますが、

時間は有限です。

お金よりも大事なのは、時間です。

本当にやりたいことのために

時間を使う勇気を持ちましょう!

必ず達成できます。

先ずは一歩行動してみましょう!

お問い合わせはこちらのフォームからお寄せください!

コメント

身の丈に合わせて生活するのが大切ですね。