いま、あなたは貯金をしていますか?

銀行の普通預金の金利は、年0.02%(2024年4月現在)

100万円を預けて1年間で200円の利子がつきます。

国債はどうでしょう?

個人向け変動金利10年もので年0.5%(2024年4月現在)

100万円の国債を保有して1年で100万5000円になります。

10年で105万円になります。

どちらも元本が保証されており、

ローリスクで安心できますよね。

でも、ちょっと考えてください。

100万円を貸して200円や5000円の見返り

これでは、ただそこにお金を置いておいただけと

そんなに変わらないですよね。

株式投資はどのようなイメージでしょうか?

デイトレードはゲームだ!

爆速で億を稼ぐが、失敗したら元本が消えてしまう。

そんなイメージでしょうか?

米国株の長期保有の年利回りは5〜7%です。

年6%は1970年代の郵貯の定期と同じで

100万円が10年で倍になると言われていました。

いま人気の米国株で長期保有に少しでも

ご興味があれば、ぜひ最後まで読んでください。

・長期保有株は不労取得になる

いきなりですが、

お金持ちはどうのような人だと考えますか?

年収10億円のプロスポーツ選手でしょうか?

高額年収はキャッシュフローでしかありません。

一瞬で大金が入ってくる人は非常に危険です!

なぜなら、

かならず贅沢をしてしまうからです。

10億いきなり入ったらランボルギーニを買って

夜な夜な飲みに行ってしまわないでしょうか?

お金は、失ってはじめて大切であることがわかります。

お金持ちの定義は収入ではなく、

純資産をどれだけ持っているかです。

投資で生活費以上のお金を生んでいたら

それはもう富裕層です。

働かなくてもお金を生んでくれる、

マネーマシンを作りたいとおもいませんか?

・キャピタルゲインよりインカムゲインを狙う

株式投資でお金を得る方法は、

2つあります。

キャピタルゲインとインカムゲインです。

キャピタルゲインは売却益のことです。

30万で買った株が

100万で売れて、あなたは70万の利益を得ました。

この利益がキャピタルゲインです。

キャピタルゲインを狙うのは、

デイトレードのような

ロウソク足をみて、売りと買いをおこなう

テクニカル分析をおこなって運用することです。

インカムゲインは株主への配当益のことです。

株を購入する際に、その会社の財務諸表などをみて

成長株や割安株を購入して

その株を保有していれば、

数か月に一度数%の配当金が配られます。

このような投資は

ファンダメンタル分析をおこない運用します。

株式投資について書いた記事があります。

参考にしてください。

キャピタルゲインに比べて大変地味で、

最初は数万円の利益が、

運用を続けると、

マネーマシーンを作ることができるのです。

例えば5億円の6%で3000万円

の配当がつけば、

そのうち、4%2000万円を利益として収穫して

残りの1000万円を元本5億円と併せて運用していきます。

そうすれば、翌年には5億1000万の6%で3060万円

の配当がつき、どんどん膨らんでいきます。

これがお金持ちならみんな知っている

4%ルールです。

アインシュタインは言いました。

『複利は人類最大の発明。』

配当を再投資する。

配当金で株を買い増しする。

株投資を複利にするには、

配当金で株を買い増す。

だから膨らんでいくのです。

マネーマシンの育て方、

それは配当金で再投資を繰り返していくこと。

マネーマシンの餌は、

そんなに難しいことではなかったのです。

・ポイントは米国株

いざ株を買う時にあなたは、

日本の株を買いませんか?

日本株の特徴と米国株の特徴は大きく違います。

まず日本とアメリカは、経済的なパワーが違います。

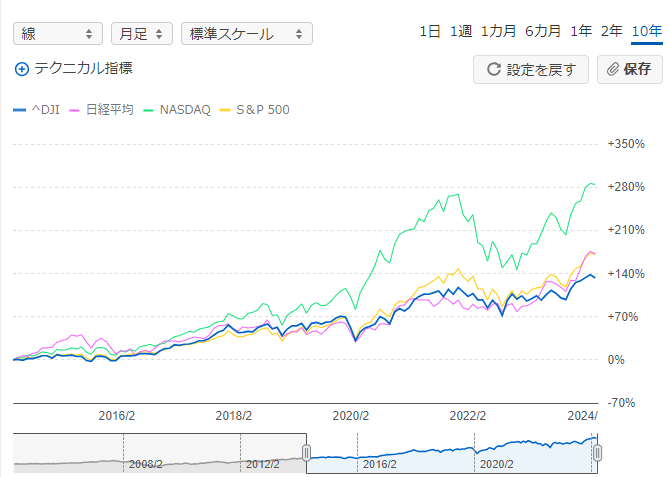

日経平均のチャートと米国平均(特にNASDAQ)のチャートを

見比べたらその違いは歴然としています。

そのようなアメリカでは上場維持が本当に厳しいのです。

日本は一度上場すれば居続けらることができます。

株価が下がっても居続けているから、

日経平均がどんどん悪くなっています。

それに比べて米国株は成長が非常に大きいです。

米国株は株主への意識が日本とはまったく違います。

日本にいればアメリカの企業のことを

話す人は本当に少ないのではないでしょうか?

イオングループの話しはするが、

ウォールマートの話しは誰もしないですよね。

日本で『会社は誰のもの?』と聞くと

多くの方が、『社長』と答えます。

アメリカでは『株主のもの』と即答がかえってきます。

日本では会社を経営している人も『株主』への意識が

希薄になっていました。

ライブドア事件の際に村上さんが

《ものいう株主》と言われ揶揄されたのを覚えていますか?

村上さんが持ち込んだのは

『会社は株主のもの』という考えで、

当時の経営者に『株主の言うことを聞け!』

と言っていたのです。

日本の大企業はかなり国に保護されていました。

護送船団方式で国が大企業を守ってきたので

どちらかというと大企業と国の関係性が

ずぶずぶでした。

株主と経営者の間の関係が、

日本では未だに影響があります。

アメリカの会社は株主に配当をしっかり出します。

特に一流会社は、株主への配当を絶対に無くしません。

どんなに不況の影響を受けても、

どんなに売上が下がっても、

株主に対して必ず配当を出します。

株主への配当を下げるということは、

経営者のミスを株主に負わせているのと、

同じ事だと考えています。

日本企業では売上が下がると株主にも連帯責任

として配当を減らしてくる。

何年間も配当を維持した会社がアメリカでは

何百社もあるのに対して、

日本では1社【花王】だけでした。

だからインカムゲイン狙いの長期保有に

日本株が向いていないのです。

日本株全体の成長性が低く、

株主への意識がかなり低いので、

株主に対して、禁じ手もやってきます。

禁じ手それは、【増資】です。

資本金を増やして発行株式を増やし

一株の価値を下げます。

100株で一株10,000円のものが、

200株に増やすと一株あたり5,000円になる。

価値が半減してしまうのです。

ライブドア事件が正にそうだった。

買収されるリスクを回避するのに増資して

一株あたりの価値を下げた。

それは、日本企業的な防衛だったのです。

アメリカの企業文化では

このような手段はあり得ないと言われています。

そういうことが日本株では、まかり通る。

だから米国株がいいと考えられるのです。

・ネット証券を選ぶ

以前に比べて、米国株が買いやすくなりました。

ネットで英語が話せなくても

買えるようになったのです。

昔は情報が少なかったので何処で

米国株が買えるのかわからなかった。

10年~20年前は情報誌でしか情報を

集められなかった。

もしくは知っている人から聞くしかなかった。

米国株投資におすすめのネット証券会社は、

SBI証券

2023年度オリコン顧客満足度第1位獲得!

米国株銘柄4,000以上!

楽天証券

口座開設数900万突破!

楽天証券なら米国株も楽天ポイントで取引(ポイ活)できる!

・具体的な投資方法

米国株で有名な10銘柄を選んで投資をしましょう。

個人が扱える銘柄は8から16と言われています。

サッカーの選手のスタメン選びに似ています。

FWはマクドナルド

MFはマイクロソフト

と超有名企業から選べばいいのです。

アップル、マイクロソフト、マクドナルド

ジョンソンアンドジョンソン、3Mなど

成長株ではなく、売上が横ばいのため

キャピタルゲインは得られませんが、

きっちり配当を出す企業なので

インカムゲインを狙えます。

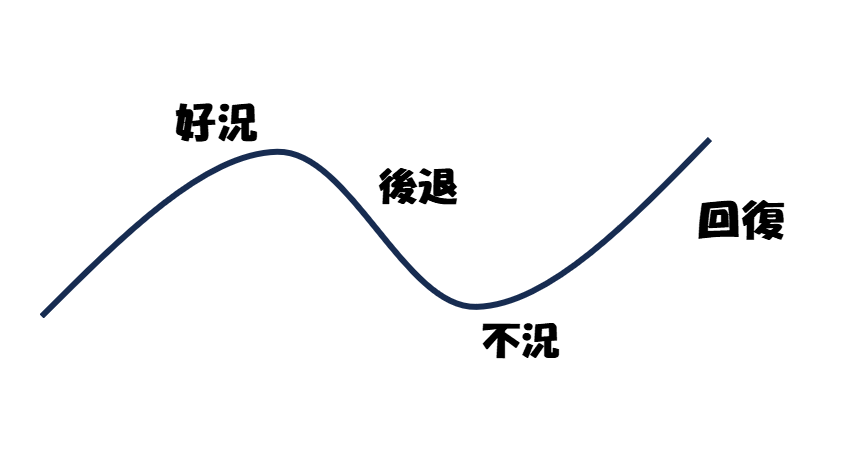

選ぶ時のフォーメーションが大事です。

景気に対して強い職種(セクター)を配置します。

景気はサイクルします。

好景気の時はサービス業

後退の時はエネルギー業(石油など)

不況の時は必需品(飲食や電力など)

回復の時はハイテク(バイオなど)

ポジション毎に振り分けていけば

リスクヘッジができます。

ディフェンシブ投資は《不況の時》を増やします。

好景気時に強い企業:1

後退時に強い企業:1

不況時に強い企業:7

回復時に強い企業:1

有名10銘柄をディフェンシブに配置します。

これがマネーマシンを強くする方法です。

企業分析の仕方がわからなかったので

雑誌で取り上げられている銘柄を

何となく選んでいませんでしたか?

超固いディフェンシブ配置の

有名10銘柄を選ぶのも

めんどくさいという方は、

FTFを選べばいい。

Exchange Traded Fund

特定指数に連動する上場投資信託のことです。

投資信託はプロにお任せする事。

プロが選んだものに投資をする。

特定指数とは日経平均みたいな優良企業

の中から平均値を取ってその数値に

連動させた指標のことです。

この特定指数で運用すれば非常に強いと

言われています。

アクティブ投資家やプロのトレーダーが

この特定指数に勝てませんでした。

投資信託銀行に行かなくても

株みたいにネット証券から買えます。

証券のようにリアルタイムで売買できます。

その中でも、

SBIバンガードのS&P500

スタンダード&プアーズが選んだ500の銘柄です。

優良企業500に連動して運用しています。

自動のマネーマシンを作りたいなら

ETFがおすすめです。

自動で買い増ししてくださいという設定もできるサービスもあります。

これであなたの投資ライフは完了しました。

ウォーレン・バフェトが

奥さんに残した遺言として

『俺が死んだら持っているお金の

9割はS&P500で運用しろ

残りの1割は国債に入れろ』と残しています。

超奇跡のマネーゲームではなく

自分に見合った

マネーマシンを作ることが

大事ではないでしょうか?

・株投資の鉄則

①軍資金と貯蓄は分ける

何故リスクのある投資が

安心して出来るのか?

それは生活費を分けて貯蓄しているからです。

必ず生活費の3カ月分は貯蓄しておく、

全部が貯蓄になっているのは

むしろリスクです。

年利0.02%では何もしていないのと同じです。

お金は我が子だと思ってください。

自分のかわいい子供を

リスクだらけのところに放置しないですよね

お金も環境が大事なのです。

定期預金に入れている方は冷たい牢獄に

入れているのと同じです。

何にも考えずに地下室にぶち込んでいる。

それが教育でしょうか?

国債は手堅いですが決して学びにはならない。

家に閉じ込めているのと同じです。

地下室よりあったかく

環境はいいかもしれないですが、

子供のためにならない。

ラプンツェルも塔から逃げ出しました!

冒険させるのです。

我が子の成長のためにも

飛躍してもらうために

冒険先はしっかり選ぶべきです。

配分は20〜30代で軍資金7:貯蓄3

若い時は攻めていいです。

本業で稼ぐことを前提にしています。

本業で夢を追いかけて、

なりたい自分になってください。

収入の7割を投資に

注ぎ込むとマネーマシンは育ちます。

50代になる頃にはマネーマシンが育ち

お金に困らなくなっています。

40〜50代は軍資金5:貯蓄5

60代になったら軍資金3:貯蓄7

にすればいいんです。

②一気に買わずに積み立てる

ドルコスト平均法

時間を分散することでリスクを減らします。

株価が少し下がって、不安になり

保有していた株をすべて売ってしまう。

先ずは気持ちを早らせないでください。

長期保有すれば、上がり、下がりは必ずあります。

毎月決まった金額を投資に回すこと。

③株価の乱高下をしても動じない。

マイルールを設定してください。

例えば、

月末の金曜日に配当金で再投資をする。

10銘柄の中で低評価株を買い増す。

定額で!

あとは何があっても自分はロボになります。

マシーンになってやり続けるのです。

シンプルですよね。

毎月定額を投資に回して、

有名10銘柄を買うかETFを選ぶか

長期で配当金を再投資して複利で増やすだけです。

・まとめ

一番大事なのは、今あなたは

お金に興味を持って勉強をして、

いままで知らなかった知識を得ました。

本気で学びを行えば、成功しても失敗しても

得るものが大きいです。

最初から上手くいくことはないかも知れません。

失敗して傷つくこともあるかもしれません。

でも少しずつでも継続して、また勉強して成長する。

行動して失敗して勉強してまたはじめる。

子育てと同じです。

先ずは考えること。

お金を地下室に閉じ込めないで、

お金について語ることをいやらしいこと

だと思わないでください

お金についてこれからも

一緒に学びましょう!

お問い合わせはこちらのフォームからお寄せください!

コメント